車を乗るうえで、避けて通れない「保険」ですが、以外に知らないことも多いのではないでしょうか?

また、”めんどくさい”とか”よくわからないから”といった理由で、販売店や保険屋さんに任せっぱなしという方も多いと思います。

自動車の保険は、大きく分けて「自賠責保険」と「任意保険」があります。

「自賠責保険」のことが理解できたら、「任意保険」を選ぶ際にも役立つことも多いと思います。

それぞれについて、わかりやすく、解説していきましょう。

自賠責保険

自賠責保険とは

4つの特徴があります。

自賠責保険は、自動車損害賠償責任保険を略した言葉です。

自動車損害賠償保障法(自賠法)によって、すべての車に加入が義務付けられている強制保険です。

自賠責保険に未加入で運転すると、交通違反として、1年以下の懲役刑または50万円以下の罰金を課せられるうえ、運転免許証には、違反点数6点がついて免許停止処分となります。

自動車の保有者、運転者が運行によって他人の身体、生命を害し、法律上の損害賠償責任を負った場合に補償される保険です。

他人とは、持ち主・運転者以外のすべての人なので、被害者が運転者の家族など(父母、配偶者、子供)でも保険金支払いの対象となります。

運転者自身のケガ(単独事故も含め)に対しては、保険金は支払われません。

物的損害し対しては、適用されません。

建物や、自動車の修理代に対しては、保険金は支払われません。

保険料について

自賠責保険の保険料は、自動車賠償責任保険基準料に基づいて決められます。この自動車賠償責任保険基準料は事故発生率や保険金支払額などにより、毎年検証され、必要があれば、改定されます。

保険料については、加入する保険会社による違いはありません。

また、保険料は、用途(自家用/営業用)車種(乗用車/軽自動車など)地域(北海道/本州/四国/九州/沖縄/離島)などで区分されます。

支払限度額

自賠責保険による支払限度額(被害者1名につき)は次のとおりです。

死亡 3,000万円

後遺障害 75〜4,000万円(程度による)

障害 120万円

ただし、被害者の過失割合が100%の場合は保険金は支払われません。

(信号無視、居眠り運転、センターラインオーバーなど)

自賠責保険のまとめ

自動車を運転する上で、いざというときには、自賠責保険だけだと補償が足りないことが多くあります。

自賠責保険の補償は、対人賠償のみなので、相手の自動車や、建物などを壊したことへの賠償は、自費で支払う必要があります。

また、対人賠償に対しても、十分な補償があるとはいえません。(相手を死亡させたり、重度の後遺障害を負わせてしまい、数億円という賠償を命じられることもあります。)

したがって、自賠責保険だけでなく、任意保険にも加入することが大切となります。

任意保険とは

自賠責保険では補うことができない補償請求に備えるのが任意保険です。

自賠責保険は、車を購入する際や、車検の時に自動的に加入するので、事故を起こさない限り、あまり深く考えることはありません。

いっぽう、任意保険に関しては、補償内容や補償金額、付帯オプション、加入する保険会社や、加入先(代理店やインターネット経由など)といろいろ選ぶ必要があります。

任意保険の選び方の参考になるように、一つずつ解説していきます。

補償内容について

代表的な補償について、挙げてみましょう。

●対人賠償責任保険

自賠責保険では、補償の上限が決まっていました。これだけでは、事故相手に十分な賠償ができない場合があります。そこで、自賠責保険の不足分を補うのが、「対人賠償責任保険」です。

補償の内容としては、治療費や、治療期間中に仕事ができなくて生じた逸失利益、慰謝料なども含まれます。

事故相手への損害賠償として億単位の請求が発生する場合もありますので、契約金額は【無制限】が一般的となっています。

●対物賠償責任保険

自賠責保険の補償対象としては、物的損害は含まれないので、任意保険でカバーするしかありません。

事故相手の車や、建物など被害者の財産を賠償する内容となっています。

万が一、電車と接触事故を起こし、長時間運休させた場合、相当高額な賠償請求が発生した事例もありますので、契約金額は【無制限】をおすすめします。

●人身傷害保険

自賠責保険ではカバーできない”運転者自身”の死亡やケガも補償してくれます。

単独事故、自分自身の過失割合が大きい事故、さらには当て逃げなどで相手が捕まらない場合でも、運転者や同乗者のケガなどを補償してくれます。

保証に関しては、ケガなどの治療費はもちろん、仕事ができない場合、休業補償なども対象になります。

契約金額は【数千万円】〜【無制限】が多いですが、補償額は、この契約金額を上限に実際に受けた損害額を受け取ることとなります。

●搭乗者傷害保険

以前は自分自身の保険ということで、基本的な補償に組み込まれていましたが、最近は、前述の人身傷害保険のみに加入する人が多いと思います。

搭乗者傷害保険は、死亡や高度障害、またケガの部位や症状により、定額の保険金が支払われるものです。

●車両保険

自分の車両に対して入る保険です。

フルカバーの『一般条件』と主に車同士の事故のみ支払われる『車対車+a』の2種類があります。

『一般条件』自分の車に損害が生じた場合に、修理費用の補償が受けられる保険です。

車同士の事故で、自分の過失分はもちろん、自損事故の場合も補償されます。

また、盗難や、いたずら、自然災害などでも補償されます。

その分、保険料は高くなっています。

初心者など運転に自身が無い方や、ローンを組んで購入する場合は、加入をおすすめします。

『車対車+a』車同士の事故に限られ、自分の過失分に対し、補償されます。

したがって、自損事故の場合は、補償されません。

但し契約内容により、飛び石でガラスが割れた、車両の盗難、台風による浸水などの自然災害などに対しては、補償されますので、安心感は増します。

保険料は、ざっくり『一般条件』の半額ぐらいです。

主な特約

任意保険に加入するに当たり、合わせて検討すべき特約について解説します。

●弁護士費用特約

事故が発生した際、基本的には、加入している保険会社同士が話し合いを行い、過失割合や修理金額を算定し、早期解決を目指します。

しかしながら、お互いの主張が食い違ったり、一方が保険未加入などまれに話がこじれて事故処理が進まなくなる場合もあります。

また、100%自分に過失がない「もらい事故」の場合、自分が加入している保険会社は示談交渉を行ってくれません。

このような場合に、法律相談をしたり、最悪、損害賠償請求の訴訟をせざるを得ない時に生じる弁護士費用を賄ってもらう保険です。

この特約は、1家族で複数の車を保有している場合、どれか1台の車の保険に付けておけば、その家族みんなに有効ですので、ダブリがないか確認しておきましょう。

●他車運転特約

ほとんどの任意保険に自動で付帯している特約です。

契約車以外の車を借りて起こしてしまった事故に対して、自分の保険を利用し、補償を受ける特約です。

他人の車を借りて運転するときのリスクに備えることができます。

●対物差額修理費用補助特約

対物賠償責任保険で”無制限”に加入していても、相手の車が古い車だった場合、保険会社が設定する’時価’までしか補償してくれません。

’時価’よりも実際の修理金額が高くなり、さらに相手の方が修理を希望された場合、この特約に加入していなければ、差額は自費となってしまいます。

その部分を補償してくれるのが、この特約です。

古い車との事故において、スムーズに示談することができます。

●個人賠償責任特約

他人にケガをさせたり、他人の物を壊したときなど損害賠償責任を負った場合に、補償が受けられる特約です。

火災保険や、傷害保険など車以外の保険にも同じような特約があるので、ダブリがないか確認しておきましょう。

最近、よくニュースになっているのが、自転車で相手にケガをさせたりして多額の賠償請求が発生するケースです。

自転車保険という商品でももちろんカバーできますが、自動車の特約として付けたほうが、自転車保険単独で加入するよりも、保険料は安く上がります。

●ファミリーバイク特約

125cc以下の原付バイクを運転中に起こした事故に対し、相手への損害賠償や自分のケガに対して保険金が支払われる特約です。

この特約も、1家族1契約でいいので、ダブリがないか確認しておきましょう。

保険の等級制度について

保険料は、前述した補償内容、特約と合わせて、等級によって大きく変わってきます。

ずっと無事故(保険を使ったことがない)であれば、年々保険料は安くなり、事故で保険を使うと、保険料が高くなります。

等級制度について、解説します。

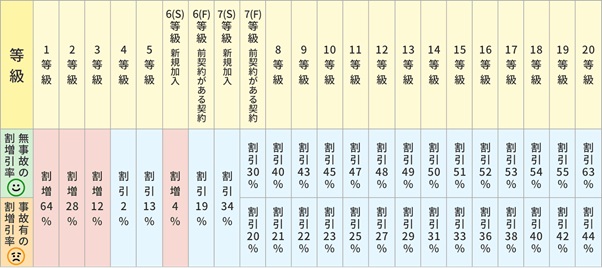

等級制度とは、契約車の事故歴に応じて、保険料を割引したり、割増したりする制度です。自動車保険の等級は、ほとんどの保険会社で1等級〜20等級まで分けられています。保険会社や、年齢条件などにより、割引率などが変わってくるので、代表的な事例で説明します。

参照元:https://www.rakuten-sonpo.co.jp/

自動車の任意保険に初めて加入する場合、6等級からスタートします。(7等級からスタートする場合もありますが、ここでは省略します。)

1年間無事故だった場合、等級が1つ上がり、7等級になります。

割引率は6等級(19%割引)から7等級(30%割引)というふうに保険料は安くなります。

このように毎年無事故で等級が1つずつ進んでいくと20等級(63%割引)まで安くなっていきます。

いっぽう、不幸にも事故を起こし、保険を使った場合は翌年、保険の等級は3等級下がってしまいます。(例えば、12等級の時に事故で保険と使うと、翌年は、9等級になります。ちなみに1等級〜3等級は割増となります。1等級[64%割増]〜3等級[12%割増])

等級が下がると、割引率も下がるのですが、1回事故で保険を使った場合、「事故有係数」という別テーブルの割引率が3年間適用されるというペナルティも発生します。

例えば、無事故で1つずつ等級が上がる場合は9等級(43%割引)10等級(45%割引)11等級(47%割引)ですが、事故有係数の割引率は9等級(22%割引)10等級(23%割引)11等級(25%割引)となり保険料は割高となります。

したがって、ちょっとした接触事故の場合、修理代を実費で払ったほうが、翌年以降の割高になった保険料よりも安く上がるという場合もありますので、保険会社とよく相談されたほうがいいと思います。

保険会社に事故報告をしたあと、修理見積りや、過失割合が出た段階で「やっぱり保険をつかいません」ということになれば、”ノーカウント”となり保険等級は無傷で進むことになるので、事故を起こした際は、安心してまずは保険会社に連絡しましょう。

保険の加入先について

自動車の任意保険に加入する際、「どこの保険会社にするか?」とあわせて「加入手続きをどこで行うか?」すなわち「どこで保険に入るか?」ということも重要な選択となります。

加入先は大きく分けて、「自動車を購入する販売店」「保険を専業とする保険代理店」「ネット保険」の3つです。

これらの加入先別のメリット・デメリットを挙げていきましょう。

「自動車を購入する販売店」

【メリット】

窓口が一つになるので、手間がかからず、非常に便利

万が一事故を起こした際でも、販売店の担当者に連絡1本するだけで話は済みます。特に、板金工場をグループ内や提携先で手配してもらえる場合も多く、車の引き取り、代車の手配、修理の段取り、保険手続きなどワンストップサービスでおまかせできる安心感があります。

また、毎年の保険更新手続きなども、日頃の付き合いの中でスムーズに行ってもらえると思います。

【デメリット】

保険の知識に乏しい担当者も多い

「自動車保険募集人資格」を持っていなければ、保険の手続きを行えないので、最低限の資格を持っている担当者がほとんどだと思います。

しかし、保険に対し苦手意識を持っている営業マンも少なくありません。

保険業務や事故対応に精通している担当者だと任せて安心ですが、そうでなければ、更新手続き業務もずさんなケースも見受けられます。

担当者ごと、要確認です。

「保険を専業とする保険代理店」

【メリット】

保険の知識はもちろんバッチリ

保険のプロですので、契約内容や、事故処理などは安心して任せられます。

営業エリアが近くの代理店でしたら、万が一の事故の際に、駆けつけてくれる場合が多いです。

更新手続きも早めに連絡が入り、確実な手続きが期待できます。

【デメリット】

窓口が複数になる

事故を起こした際、一般的に、「保険代理店」と「修理工場」など複数に連絡をする必要があります。

事故を起こし、ただでさえパニックを起こしている時に、自分でそれぞれ連絡しなければなりません。

「ネット保険」

【メリット】

保険料が安い

保険の加入、更新手続きや、事故処理など、とにかく人手をかけないことで、コストを削減し、一般的には、安い保険料を実現しています。

テレビや、ネット広告で保険料の安さを強調していますが、10代の若年層、高齢者、保険等級が低い場合(要は事故する確率が大きい人)に対しては、以外に保険料は安くしていません。

一度は見積り比較をし、検討すべきだと思います。

【デメリット】

補償内容、契約などは自己責任

補償内容、特約など保険に対する知識がある程度ないと、必要な補償が抜けていたり、ダブって無駄な保険料を払ったりということにもなりかねません。

また、更新手続きのお知らせを見逃し、失効していたというのも聞きます。

事故解決まで時間がかかる場合がある

事故を起こした際、お互いもめること無くすんなり話が進めばいいのですが、話がこじれた場合、裁判で争うことも少なくありません。

(示談交渉する人手が少ない)

その場合、なかなか修理に取りかかれなかったり、日数や手間が非常にかかる場合があり、苦痛の日々が続きます。

まとめ

自動車に関する保険について、少しは理解が深まったでしょうか?

ちなみに任意保険の加入率は約75%です。(2020年5月発表)

逆に言うと、走っている車の4台に1台は、任意保険未加入車です。

車を運転する者の責任として、まずは他人に迷惑をかけないよう、自分の任意保険内容を確認しましょう。

さらに、万が一、無保険車と事故を起こした際も、自分が困らないよう、”自分を守る保険”にもしっかり加入しておきましょう。

特に、販売店を通さず、個人売買で車を手に入れた方は、要注意です。

万が一に備え、楽しいカーライフをお過ごしください。

コメント