お目当ての中古車を探す時、さまざまな方法があります。

近くの中古車販売店をのぞいてみる、インターネットの中古車検索サイトで範囲を広げて検索してみる。

それでも、見つからない場合は、ぜひ一度、「個人売買」も検討してみてください。

「個人売買」といっても、知り合いから譲ってもらうだけでなく、最近は、インターネットオークションやフリマアプリなどを通じ、たくさんの中古車が出品されています。

販売店を通さない分、価格的にも割安で手に入れられたり、一般的な中古車市場に出回らない貴重なクルマが出品されているなど、今後さらに面白くなりそうなクルマの買い方と言えるでしょう。

インターネットオークションやフリマサイトに出品されているクルマの価格もさまざまです。

ジャンク品と呼ばれるような部品取りや修理が前提のクルマは、とても安い価格で売り買いされています。

逆に、新車当時はもちろん、現在も人気が衰えない旧車(ネオ・クラッシクと呼ばれるものも含む)に関しては、プレミアが付き、とんでもない価格で取引されているクルマもあります。

クルマを購入するにあたり、全資金を現金で準備できればいいのですが、頭金をいくらか入れて、残りはローンを組みたいと考えている方も多いと思います。

今回は、個人売買でクルマを購入する際、ローンを利用しようとする方に向けて、注意すべき点ならびにお得なローン活用方法について、解説していこうと思います。

オートローンの金利について

クルマに限らず、ローンを組んで買い物をするとき、やはり気になるのは「金利」ですよね。

当然のことですが、金利は低ければ低いほど、トータルで支払う金額は少なくすみます。

そもそもなぜ、金利には高いものや低いものがあるのでしょうか?

一般的に言うと、金利の高い・低いには次のような傾向があります。

- 金利が低いものは、審査が厳しい(金利が高いものは、審査が緩い)

- オートローンの場合、銀行などの金融機関系の方が、信販会社よりも審査は厳しい。

- 担保が設定されているもの(もしくは最悪支払いが滞った場合、差し押さえができるもの)は金利が低い(差し押さえるものが無い場合、金利は高い)

- 同じ「クルマ」という商品でも、新車ローンのほうが中古車ローンよりも商品価値が高いので金利が低い。

また、同じ商品に対しても、貸し出す金融会社(銀行系や信販会社など)も商売ですから、いろいろな戦略のもと、設定金利は様々に設定されています。

話をクルマの購入に戻しましょう。

さまざまな金融機関が、それぞれのオートローンの金利を設定している中、より条件のいい金融機関を見つけるために、WEB上には便利なサイトがあります。

それが、『比較サイト』です。

WEB上にはさまざまなジャンルでオトクなモノ、サービスを見つける『比較サイト』がありますが、オートローンに関してもいくつかのサイトがあります。

それでは、実際のオートローンの比較サイトを例に挙げ、注意すべき点をお伝えしましょう。

オートローン比較サイトの注意点

インターネットの検索サイトで「オートローン 比較」と検索をかけると、いくつものサイトが出てきます。

今回は、『イー・ローン(E-LOAN)』のサイトを例に挙げてみます。(https://www.eloan.co.jp/car/)

気になる「金利ランキング」をみてみると、ちばぎん(千葉銀行)のマイカーローン、横浜銀行のマイカーローンが上位にランキングされています。

ちなみに気になる金利は次のとおりです。

- ちばぎんマイカーローン(変動金利型) 実質年率0.850%〜2.550%

- 横浜銀行マイカーローン 実質年率0.900%〜2.400%

これらの金利は、新車ディーラーや中古車販売店が通常使用しているオートローンの金利と比べても、大変低い設定といえるでしょう。

なにか落とし穴はないか、もう少し詳しく見ていきます。

それぞれの銀行のオートローンの「申込条件」をのぞいてみます。

年齢条件や申込資格の他、「地域」という項目があります。

インターネット支店での取引を希望する場合、住まいの所在地のエリアが限定されていました。

つまり、地域限定の商品で、全国どこでも使えるものではありませんでした。

さらに致命的な条件がありました。

「資金使途」の項目には、資金が利用できる項目が挙げてありますが、その注意事項に『個人売買の場合は本ローンはご利用になれません』と明記されています。

この文言は、ちばぎん、横浜銀行いずれのマイカーローンについても記してありました。

実は、銀行系のオートローンは原則『個人売買』での利用は不可となっているところがほとんどです。

『個人売買』での利用ができない理由は次のとおりです。

- 売り手が個人の場合、販売価格が妥当性のあるものかどうか証明が難しい。

- 融資した資金が、本当にクルマの売買に利用されたかどうか確認が難しい。

(いずれも銀行側が確認をするために、膨大な時間を要してしまう。)

つまり、比較サイトで上位に出てくる、一般的なオートローン(マイカーローン)については、『個人売買』での取引には利用できないという結論になります。

それでは、どうすればいいのでしょうか?

改めて、インターネット検索で「オートローン 個人売買 比較」と検索してみましょう。

『個人売買』でも使えるローンとは?

先程の「イー・ローン」のサイトにも『個人売買』で利用できるローンの一覧が出てきました。

(https://www.eloan.co.jp/car/loanlist/9/)

下限金利の低い順にいくつか挙げてみます。

- じぶん銀行カードローン (実質年率0.980%〜17.500%)

- ちばぎんカードローン (実質年率1.400%〜14.800%)

- 横浜銀行カードローン (実質年率1.500%〜14.600%)

実は、数ある銀行の融資商品の中で、いわゆる「カードローン」や「フリーローン」と呼ばれる商品です。

「フリーローン」とはその名の通り、使いみちが自由なローンです。

したがって、クルマの『個人売買』にも使えるということになります。

「フリーローン」はもちろん担保も取りません。

家具・家電の購入や旅行費用などにも使えます。

金利の面ではどうでしょうか?

前述したとおり、一般的には、担保が無い(あるいは差し押さえるものが無い)ものに対するローンの金利は高くなる傾向があります。

先程のランキングにある”下限金利”をみてみると、前述の「オートローン」の金利と比べてもそこまで高くないと思われるかもしれません。

実はここにも大きな落とし穴があります。

横浜銀行のフリーローンを例にみてみましょう。(https://www.boy.co.jp/kojin/free-loan/index.html)

金利 年1.9%〜14.6%

借入金額 10〜1,000万円

と大きく打ち出しています。

しかし金利に関しては、さらなる案内があり、借入金額に応じて適用金利が変わるみたいです。

| 借入金額 | 金利 |

| 100万円以下 | 年 14.6% |

| 100万円超200万円以下 | 年 11.8% |

| 200万円超300万円以下 | 年 8.8% |

| 300万円超400万円以下 | 年 6.8% |

| 400万円超500万円以下 | 年 4.8% |

| 500万円超600万円以下 | 年 4.5% |

| 600万円超700万円以下 | 年 4.0% |

| 700万円超800万円以下 | 年 3.5% |

| 800万円超900万円以下 | 年 3.0% |

| 900万円超1,000万円未満 | 年 2.5% |

| 1,000万円超 | 年 1.9% |

『個人売買』を通じて、中古車を購入しようとする価格帯は、どのくらいでしょうか?

もちろん、希少車や、憧れのクルマであれば、高額車もゴロゴロしていますが、現実的には、100万円以下もしくは高くても2〜300万ぐらいまでではないでしょうか。

これらの価格帯で、このフリーローンを利用するとなると、かなり高金利になってしまうことがおわかりいただけたと思います。

ちなみに返済シミュレーションがありましたので、計算してみました。

- ローン元金 100万円 返済期間 3年 → 月々 34,469円 返済合計 1,240,884円

(実質年率14.6%) - ローン元金 200万円 返済期間 3年 → 月々 66,237円 返済合計 2,384,532円

(実質年率11.8%)

これらの計算結果が高いか安いかは、みなさんそれぞれの判断にお任せいたします。

また、“無担保”で100万円~など、それなりの金額にて審査通過できる人も限られてくるのが現状です。

オートローン比較サイトのまとめ

クルマを『個人売買』で購入する際に利用できるローンについて、「比較サイト」を元に解説してきました。

「比較サイト」に潜んでいる落とし穴(注意すべき点)はご理解いただけたでしょうか?

基本的に、銀行系の金融機関が取り扱うオートローン(マイカーローン)は個人売買での取引に関しては利用ができません。

銀行によっては、『個人売買』でも使えると謳っていても、いわゆるマイカーローンではなく、「フリーローン」の方に誘導しているところもあります。

今回は、主に「利用可能なローン商品」や「金利」を中心に話を進めてきましたが、『個人売買』の取引においては、他にもさまざまな手続き上の注意点があります。

それでは、どうすれば『個人売買』をスムーズに行えるのでしょうか?

実は、クルマの『個人売買』をオトクに、また、トラブルなく取引を進めるためにオススメのサービスがあります。

これから紹介していきましょう。

ユーカーネクストについて

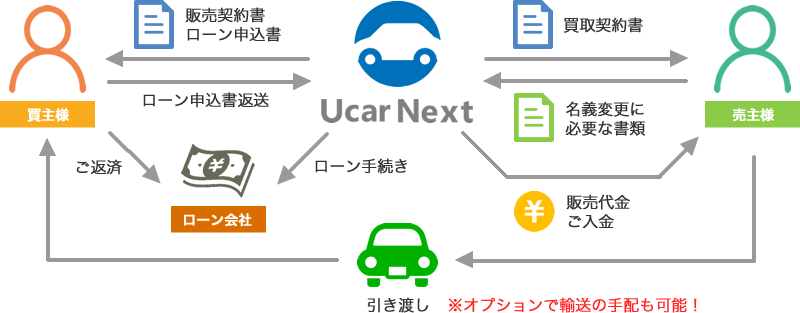

ユーカーネクスト(Ucar Next)とは、インターネットオークションで落札したクルマや、フリマアプリで購入したクルマに対しローンが利用できる、個人売買取引のためのローン仲介サービスです。

上図のように、買い手側と売り手側の間に『ユーカーネクスト』が入ることにより、通常の個人売買では利用できないオートローンの利用が可能となります。

使用するローンは、一般的な中古車販売店と提携している「信販会社系」のオートローンとなります。

適用される金利は、実質年率 4.9%〜7.9%です。

これは、中古車販売店が使用している金利の中でも、低い部類の金利設定といえます。

また、仮審査の申込みも24時間いつでもWEB上で受付しています。

審査にかかる時間も、最短で即日、メールまたは電話で連絡が来ます。

つまり、オークションサイトやフリマで出品されているクルマの中で、希望する車種を見つけてから仮審査を申し込み、審査結果を受けて安心して落札することができるということです。

(ちなみに、ヤフオク!でも独自で提携しているローンがありますが、申込みから借り入れまで2週間以上かかることも珍しくありません。

ヤフオク!で商品を落札し、インターネットバンキングで支払いを行う場合、「落札後7日間」が支払期限となります。

したがって、商品を落札した後にヤフオクローンへ申込みを行っても、間に合いません。)

このように、『ユーカーネクスト』を利用すると、個人売買でもローンが利用可能であるということがおわかりいただけたと思います。

さらに、個人売買でクルマを購入する際、支払いの他にも、注意すべき点があります。

中古車販売店でクルマを契約したら、あとは販売店に任せて納車を待つだけですが、個人売買ではそうはいきません。

お金のやり取りが終わったら、クルマを運び(取りに行く、もしくは陸送業者に依頼する)、名義変更等の手続きを自分で行う必要があります。

実は、この工程でも売り手側と買い手側がトラブルになるという事例も少なくありません。

考えてみれば、クルマの個人売買を頻繁に行っている人などほとんどおらず、それぞれの手続きやその方法についても知識を持ち合わせていない状況だと思います。

そのような時でも頼りになるのが、『ユーカーネクスト』です。

遠方からクルマを購入した場合でも、陸送の手配を依頼することができます。

全国対応の自動車陸送会社と提携をしているので、売り手側の自宅から、買い手側の自宅や、指定する整備工場などに大切に運んでいただけます。

また、とても面倒な名義変更などの手続きに関しても、しっかりとサポートしてもらえますので、のちのちトラブルになるということも回避できます。

以上のように、中古車を個人売買で購入する際、『ユーカーネクスト』の仲介サービスを利用することで、ローンでの支払いから購入後の手続きまで、安心して任せられることがおわかりいただけたと思います。

ぜひ一度『ユーカーネクスト』のサイトを覗いてみてください。

UcarNext(ユーカーネクスト)サイトURL:https://ucarnext.com

コメント